Bericht

gemäß § 99 LHO

über den

Stand der Umsetzung

des

Verwaltungsreform-Grundsätze-Gesetzes (VGG)

in den Bezirken

Der Bericht ist vom

Kollegium des Rechnungshofs von Berlin gemäß § 5 Abs. 1 des

Gesetzes über den Rechnungshof von Berlin (RHG) am 12.

Februar 2004______________ beschlossen worden.

Mitglieder des Kollegiums

sind Präsident Dr. Jens Harms, Vizepräsident Wolfgang Hurnik und die Direktoren

bei dem Rechnungshof Alfred Fenske, Christian Koch, Lutz Becker und Dr.-Ing.

Hartmut-Kurt Brüdgam sowie Senatsrat Peter Puchmüller.

Inhaltsverzeichnis

Zusammenfassung 55

1. Anlass und Ziel der Prüfung 77

2. Methodik der Prüfung 77

3. Dezentrale Ressourcenverantwortung 88

3.1 Grundsatz und Ziele 88

3.2 Stand der Umsetzung 99

3.3 Wertung 11112

3.4 Empfehlungen 1212

4. Steuerung mit Ziel- und

Servicevereinbarungen 131323

4.1 Grundsatz und Ziele 131323

4.2 Stand der Umsetzung 1313

4.3 Wertung 1717

4.4 Empfehlungen 181878

5. Kosten- und Leistungsrechnung 18189

5.1 Grundsatz und Ziele 18189

5.2 Stand der Umsetzung 191920

5.3 Wertung 232324

5.4 Empfehlungen 24245

6. Exkurs: Steuerungsdienste 25256

6.1 Grundsatz und Ziele 25256

6.2 Stand der Umsetzung 25256

6.3 Wertung 27279

6.4 Empfehlungen 28279

7. Qualitätsmanagement 28830

7.1 Grundsatz und Ziele 28830

7.2 Stand der Umsetzung 2929830

7.3 Wertung 33335

7.4 Empfehlungen 35346

8. Personalmanagement 35357

8.1 Grundsatz und Ziele 35357

8.2 Stand der Umsetzung 363658

8.2.1 Personalplanung 36658

8.2.2 Rotation 373769

8.2.3 Anforderungsprofile 383740

8.2.4 Personalauswahl, gruppenbezogene Auswahlverfahren 403942

8.2.5 Mitarbeiterbefragungen 41403

8.2.6 Führungskräfte-Feedback 43414

8.2.7 Mitarbeiter- und Vorgesetztengespräche 4436

8.2.8 Führungskräftequalifizierung 45447

8.2.9 Führungskräftezirkel 46458

8.3 Wertung 4746569

8.4 Empfehlungen 484751

9. Schlussbetrachtung 49

Zusammenfassung

Mit der im Jahre 1994

beschlossenen Reform der Berliner Verwaltung durch Einführung eines neuen,

betriebswirtschaftlich orientierten Steuerungsmodells und durch das Verwaltungsreform-Grundsätze-Gesetz

(VGG) vom 17. Mai 1999 sollten die Grundlagen für eine moderne, effiziente

und bürgerfreundliche, von leistungsfähigen und motivierten Mitarbeitern

getragene Verwaltung geschaffen werden. Der Rechnungshof hat diesen Reformprozess

über die Jahre hinweg begleitet. Im 1. Halbjahr 2003 hat er geprüftgeprüft, mit welchen

Ergebnissen und Wirkungen die zentralen Reformelemente in den Bezirken

eingeführt worden sind. Die Ergebnisse dieserer Untersuchung Prüfung sowie daraus

abgeleitete Schlussfolgerungen für die weitere Umsetzung der Verwaltungsreform

durch Senat und Bezirksämtere sind

in demr

vorliegenden Beratenden Bericht an Äußerung gemäß § 88

Abs. 2 LHO für das Abgeordnetenhaus (§ 99 LHO) zusammengefasst. Sie Der Bericht sollen

das Abgeordnetenhaus und

den Senat bei ihren bei seinen Überlegungen zur

Fortschreibung des VGG und Weiterentwicklung der Reform unterstützen.

Im Ergebnis ist

festzustellen, dass die Verwaltungsreform in den Bezirken mit Ausnahme der

Kosten- und Leistungsrechnung (KLR) nur sehr eingeschränkt und lückenhaft umgesetzt

worden ist:

·

Die KLR wird

flächendeckend eingesetzt und leistet - – trotz

bestehender Mängel - einen wichtigenesentlichen Beitrag

zur Kostentransparenz und Steuerbarkeit der Ressourcen.

·

Die dezentrale

Ressourcenverantwortung ist nur unvollkommen realisiert. Zwar wurden Leistungs-

und Verantwortungszentren (LuV) sowie Serviceeinheiten (SE) gebildet, jedoch

wird die vom Gesetzgeber gewünschte größere Gestaltungs- und Entscheidungsfreiheit

der LuV häufig durch fehlende Zielvereinbarungen sowie zu umfangreiche Entscheidungsvorbehalte

des Bezirksamtskollegiums,

seiner Mitglieder oder von SE beschränkthindert.

- Ziel- und

Servicevereinbarungen zwischen den Mitgliedern des Bezirksamt

es und den Leitern der Organisationseinheiten sind nur in wenigen Fällen abgeschlossen, sodass eine zielgenaue Steuerung des Verwaltungshandelns im Rahmen des neuen Steuerungsmodells praktisch nicht stattfindetausgeschlossen ist.

·

Das Qualitätsmanagement

wird nur unzureichend eingesetzt, insbesondere fehlt es an einer systematischen

Qualitätssicherung.

·

Das Personalmanagement

ist nur sehr eingeschränkt und lückenhaft eingeführt.

Die von der

Verwaltungsreform erwarteten Erfolge und Wirkungen sind entsprechend dem Stand

der ‑ zumeist nur unbefriedigenden zureichenden ‑-‑

Umsetzung der einzelnen Reformelemente bisher nur in sehr beschränktem Umfang

eingetreten. Erzielte

Bisher

realisierte Einsparungen sind meist auf haushaltswirtschaftliche

Beschränkungen und realisierte pauschale Sparvorgaben zurückzuführen.

Angesichts des insgesamt

unbefriedigenden Sachstands empfiehlt der Rechnungshof, insbesondere, dass denr Reformprozess sowohl

von den Bezirksverwaltungenämtern als

auch vom Senat mit hoher Priorität voranzutreibengetrieben wird.

Dabei wird der Senat auch zu prüfen haben, inwieweit die Umsetzung der Reformelemente

insbesondere durch Anreizsysteme, erforderlichenfalls

aber auch durch die Androhung von Sanktionsmechanismen, beschleunigt

werden kann. Der

Rechnungshof hat dazu für

die zentralen Elemente der Reform jeweils konkrete Empfehlungen gegeben.

1.

Anlass und Ziel der Prüfung

Die Verwaltungsreform hat durch dasdas Verwaltungsreform-Grundsätze-Gesetz

(VGG) vom 17. Mai 1999 einen neuen und kräftigen SAnschub

erhalten. Ausgehend von den Erwartungen des Abgeordnetenhauses an die Reform

hat der Rechnungshof vier Jahre nach ab

- teilweise von der

Bezirksgebietsreform überlagerte - weitere Entwicklung desr VerwaltungsrReformprozesses in den Bezirken

geprüft.

zu Ziel der Prüfung warist es, dem Abgeordnetenhaus einen ausführlichen

Überblick über den Stand der Verwaltungsreform in den Bezirken zu geben und

insbesondere aufzuzeigen, mit welchen Ergebnissen und Wirkungen die zentralen

Elemente der VerwaltungsrReform, nämlich

·

dezentrale

Ressourcenverantwortung,

·

Steuerung mit Ziel- und

Servicevereinbarungen,

·

Kosten- und

Leistungsrechnung,

·

Qualitätsmanagement und

·

Personalmanagement

,

in den Bezirksämternen

umgesetzt worden sind. mit welchen Ergebnissen und

Wirkungen Dabei geht es neben der Ermittlung des Standes der

Umsetzung des VGG in den Bezirken war vor allem darum zu

klären, ob und in welchem Umfang die mit der Reform angestrebten

Ziele des Gesetzgebers erreicht wurden. Außerdem sollte ermittelt werden, welche Rahmenbedingungen

die

Einführung bzw. Anwendung einzelner Reformelemente

fördern oder behindern, um auf diese Weise Hinweise auf „erfolgskritische“

Faktoren zu erhalten. Die gewonnenen Prüfungserkenntnisse sollen Abgeordnetenhaus und den Senat

und

das Abgeordnetenhaus bei ihren Überlegungen zur Fortschreibung des

VGG und Weiterentwicklung der Reform unterstützen.

Die Ergebnisse der Prüfung

sind in dem vorliegenden Bericht gemäß § 99 LHO für das Abgeordnetenhaus zusammengefasst.

Der Rechnungshof unterrichtet hiermit zugleich Senat und Bezirksämter über die

Ergebnisse der Prüfung.

2.

Methodik der Prüfung

Im Rahmen derDie im

1. Halbjahr 2003 durchgeführten Erhebung stützt sich neben den hat

der Rechnungshof die Geschäftsverteilungsplänen

der Bezirksämtere

insbesondere

auf die Auswertung der von den Bezirken und die auf

Anforderung vorgelegten Ziel- und Servicevereinbarungen sowieund deren Inhalte geprüft betrachtet. Zudem wurden ,die Untersuchung des umfangreicher

Interviews mit über 100 Leitungskräften und Mitarbeitern von LuV, Serviceeinheiten

(SE) und Steuerungsdiensten ausgewertet.

In den drei Bezirksämternen

Marzahn-Hellersdorf, Neukölln und Tempelhof-Schöneberg wurden , deren

Auswertung - erstmals in der Praxis des Rechnungshofs - IT-technisch

aufbereitet wurde.

jeweils sieben LuV, die SE

Personal sowie der Steuerungsdienst untersucht. Im Interesse einer

repräsentativen Auswahl wurde darauf geachtet, dass möglichst sämtliche

Geschäftsbereiche (Abteilungen) der untersuchtenieser Bezirkesämter in die

Erhebung einbezogen wurden. Zugleich sollten mit der Auswahl von zwei Fusionsbezirken

‑ einer aus dem Ostteil, der andere aus dem Westteil der Stadt ‑

sowie eines Nichtfusionsbezirks unterschiedliche Rahmenbedingungen im Land

Berlin berücksichtigt werden.

Ergänzend hat der

Rechnungshof auch die Steuerungsdienste und die SE Personal der übrigen neun

Bezirkesämter auf der Grundlage eines spezifischen

Fragebogens befragtinterviewt, w und die Ergebnisse in die

Bewertung einbezogen. Dabei ging der Rechnungshof

davon aus, dass die Steuerungsdienste und SE Personal dieser Bezirke eil diese den

bestmöglichen Überblick über die Gesamtsituation in den

einzelnen Bezirksverwaltungen haben.1)

Bei der Auswertung der

Untersuchungsergebnisse ging es nur nachrangig darum festzustellen, ob die einzelnen Bezirke mehr oder weniger welche Fortschritte

oder

Defizite in einzelnen Bezirken bei der Umsetzung der Verwaltungsreform zu

verzeichnen sind gemacht haben. Daher hat der Rechnungshof

davon abgesehen, die bisher erreichten Ergebnisse des Reformprozesses differenziert

nach den

Bezirken darzustellen.

Im Mittelpunkt standen vielmehr die Fragen, ob und mit welchen Ergebnissen die

Reforminstrumente im Verwaltungsalltag genutzt werden und welche Wirkungen sie

entfalten. Im Interesse

einer möglichst realistischen Darstellung der Situation im jeweiligen BezirksamtDeshalb

hat der Rechnungshof den Interviewpartnern im

Interesse einer möglichst realistischen

Darstellung der Situation im jeweiligen Bezirk uneingeschränkte

Vertraulichkeit und Anonymisierung ihrer Antworten zugesichert.

3. Dezentrale Ressourcenverantwortung

3.1 Grundsatz

und Ziele

Mit der Verwaltungsreform in

Berlin sollen in Anlehnung an das von der Kommunalen Gemeinschaftsstelle für

Verwaltungsvereinfachung (KGSt) entwickelte neue Steuerungsmodell dezentrale

Strukturen geschaffen und die Ergebnisverantwortung durch Zusammenführung von

Fach- und Ressourcenverantwortung den fachlich zuständigen Organisationseinheiten

(LuV) übertragen werden.

Nach § 2 Abs. 2

Satz 2 VGG sind den LuV die personellen und sächlichen Mittel zur

Aufgabenerfüllung zugeordnet; sie sind für den wirksamen und wirtschaftlichen

Einsatz der Mittel verantwortlich. Demgegenüber erfüllen die SE im Auftrag der

LuV sowie anderer Organisationseinheiten und der Behördenleitung Aufgaben des

inneren Dienstbetriebs (§ 2 Abs. 3 VGG).

Mit der dezentralen Fach-

und Ressourcenverantwortung sollen den für ihre Ergebnisse verantwortlichen

LuV-Leitern insbesondere größere Gestaltungsspielräume eingeräumt werden.

Ferner sollen schnellere Entscheidungsabläufe sowie in Verbindung mit den Ergebnissen

der KLR Kosteneinsparungen erreicht werden. Zudem wird eine erhöhte Motivation

von Mitarbeitern und Führungskräften erwartet.

3.2. Stand

der Umsetzung

In allen 12zwölf Bezirksämtern

sind entsprechend § 37 Abs. 2 Bezirksverwaltungsgesetz (BezVG)

i. V. m. § 2 Abs. 1 VGG bis zu 15 LuV und 6sechs SE eingerichtet

worden. Aus diesen Organisationseinheiten sind nach § 37

Abs. 6 BezVG sechs Geschäftsbereiche (Abteilungen) gebildet worden,

die in den Bezirken jedoch sehr unterschiedlich strukturiert sind. Die

Bezirksämter haben ihre Organisationshoheit genutzt und die LuV und SE den

einzelnen Abteilungen nicht nur sehr unterschiedlich zugeordnet, sondern auch

divergierende Abteilungsbezeichnungen gewählt, die die Aufgaben der darin

zusammengeführten Organisationseinheiten teilweise nicht klar erkennen lassen.

Darüber hinaus haben Bezirksämter die nach

§ 37 Abs. 2 BezVG zu bildenden Kern-LuV unterschiedlich

gegliedert. Thematisch zusammenhängende Aufgaben, Leistungen und Produkte

werden daher oft in verschiedenen Organisationseinheiten erbracht, obwohl

§ 2 Abs. 2 VGG ausdrücklich vorsieht, zusammengehörende

Aufgabenbereiche im Interesse einer ganzheitlichen Aufgabenwahrnehmung zu bündeln.

Die vom Gesetzgeber

ausdrücklich gewünschte dezentrale Ressourcenverantwortung der LuV ist lediglich beschränkt

realisiert worden. Zielvereinbarungen mit Einzelheiten zur Aufgabenerfüllung

und zu Umfang und Art der bereitgestellten personellen und sächlichen Mittel

sind nur in sehr wenigen Fällen vorhanden (vgl. 4.2).

Nach dem Ergebnis der

Befragung in den drei ausgewählten Bezirkensämtern

entscheiden lediglich zwei Drittel der LuV‑Leiter über den Einsatz von

Personalressourcen. In den übrigen Fällen entscheidet ‑ zum Teil begründet

mit haushaltswirtschaftlichen Beschränkungen ‑ das Bezirksamtskollegium

(14 v. H.) bzw. das zuständige Mitglied des Bezirksamts

(10 v. H.) oder eine SE (10 v. H.). Darüber hinaus haben

sich in mehreren Bezirken das Bezirksamtskollegium oder die zuständigen

Mitglieder des Bezirksamts die Entscheidung bei Personaleinstellungen und

Beförderungen ab einer bestimmten Besoldungs-/Vergütungsgruppe (z. B.

BesGr. A 12/ VGr. III/II a)

generell vorbehalten.

Entscheidungen der

LuV-Leiter in Angelegenheiten des inneren Dienstbetriebs werden in den

untersuchten Bezirksämtern sehr unterschiedlich umgesetzt. Während nach

Auskunft eines Bezirksamts überwiegend die SE die Entscheidungen ausführen,

gibt die Mehrheit der LuV-Leiter in den beiden anderen Bezirken an, sie selbst

würden Entscheidungen in ihren Organisationseinheiten oder in Zusammenarbeit

mit den SE umsetzen. Dem widersprechen allerdings die teilweise gegenteiligen,

aber untereinander gleichfalls nicht immer übereinstimmenden Auskünfte der

befragten Leiter der SE Personal und der Steuerungsdienste. Die unterschiedlichen

Angaben sind auch darauf zurückzuführen, dass unter dem Begriff der „Umsetzung“

oftmals verschiedene Sachverhalte verstanden werden und nur in den wenigsten

Fällen Servicevereinbarungen abgeschlossen sind, die eine klare Aufgabenverteilung

für den Ablauf des inneren Dienstbetriebes regeln.2). So

nehmen zum Teil die SE Personal faktisch die Aufgaben der früheren

Personalämter weitgehend uneingeschränkt wahr, ohne den Umfang der Aufgabenerledigung

mit den LuV, die nach dem VGG grundsätzlich selbst über die Personalressourcen

entscheiden, vereinbart oder abgestimmt zu haben.

Die mit der Einführung der

dezentralen Ressourcenverantwortung verbundenen Erwartungen, wie größere Gestaltungsspielräume,

schnellere Entscheidungsfindung, erhöhte Motivation der Mitarbeiter,

Kosteneinsparungen sowie Teilhabe der LuV an Ergebnisverbesserungen durch

managementbedingte Mehreinnahmen oder Minderausgaben sind nach Auskunft der

LuV-Leiter ‑– abhängig

vom Umfang der übertragenen Ressourcenverantwortung ‑–

bisher nur zum Teil eingetreten. ElfDie Hälfte der LuV-Leiter beklagten

–‑ ungeachtet

ihrer erweiterten Verantwortung ‑–, dass

Entscheidungsvorbehalte des Bezirksamteskollegiums, bzw. seiner Mitglieder undsowie einzelner

SE die ihnen übertragene Ressourcenverantwortung beschränken oder aushöhlen.

Zudem würden die Ressourcenverantwortung und etwaige Zielvereinbarungen durch

wechselnde haushaltswirtschaftliche Beschränkungen und Einsparvorgaben im

Verlauf des Haushaltsjahres beeinträchtigt. Im Übrigen ließen die Regelungen

des öffentlichen Dienstrechtes kaum Spielräume für einen flexiblen

und damit effizienten Einsatz von Mitarbeitern innerhalb eines Bezirksamtes.

Dem entspricht auch der wiederholte Hinweis der Leiter der Steuerungsdienste,

die dezentrale Verantwortlichkeit könne trotz formeller Verlagerung auf die LuV

unter den derzeitigen Rahmenbedingungen nicht gelebt werden.

Die dezentrale

Ressourcenverantwortung ist in den Bezirken trotz formeller Bildung von LuV und

SE nur unzureichend umgesetzt. Weitgehend fehlen Ziel- und

Servicevereinbarungen. Dies beruht insbesondere darauf, dassHäufig behalten sich die die

Bezirksämteramtskollegien

oder einzelne Mitglieder der Bezirksämter ‑ aber auch einzelne

SE ‑ sich häufig EEntscheidungen vorbehalten.

Dadurch wird die vom Gesetzgeber gewünschte dezentrale Ressourcenverantwortung

weitegehend

eingeschränkt.

Die angestrebte

Ergebnisverantwortung der fachlich zuständigen Organisationseinheiten und ihrer

Leiter kann nur erreicht werden, wenn ihnen auf der Grundlage von

Zielvereinbarungen die Verantwortung für den wirksamen und wirtschaftlichen

Einsatz der Mittel überlassen wird. Aufgabe der politisch verantwortlichen

Mitglieder des Bezirksamts ist es dabei, die mit der Verwaltungstätigkeit

angestrebten Ziele in Zielvereinbarungen festzulegen, ihre Einhaltung zu

überwachen und nur in Ausnahmefällen einzugreifen. Die vielfach beklagten

haushaltswirtschaftlichen Beschränkungen und Einsparvorgaben engen beschränken die

dezentrale Ressourcenverantwortung demgegenüber nur

insoweit ein, als

die LuV-Leiter von ihrer Ressourcenverantwortung lediglich im Rahmen der

haushaltswirtschaftlichen Vorgaben Gebrauch machen können. Dies berührt zwar

die Planungssicherheit, die ein wesentlicher Bestandteil einer

eigenverantwortlichen Haushaltsführung ist, lässt jedoch die Ressourcenverantwortung

als solche unberührt.

Inwieweit aus der KLR

ablesbare Kosteneinsparungen oder Mehreinnahmen ursächlich auf eine erhöhte Ressourcenverantwortung

zurückgeführt werden können, ist in Anbetracht der parallelen Umsetzung pauschaler

Einsparvorgaben und haushaltswirtschaftlicher Beschränkungen nicht

feststellbar.

Der Rechnungshof empfiehlt,

dass in allen Bezirkensämtern die dezentrale Ressourcenverantwortung

der LuV umgehend und umfassend realisiert wird, indem insbesondere

·

die Bezirksämter und

ihre Mitglieder den wirksamen und wirtschaftlichen Einsatz der

Mittel durch die Führungskräfte auf der Grundlage von Zielvereinbarungen mit

allen LuV regeln und Entscheidungsvorbehalte nur in Ausnahmefällen vorsehen,

·

die Zusammenarbeit mit den Verantwortlichkeiten und Aufgaben

der SE durch flächendeckenden Abschluss von Servicevereinbarungen

bzw. Rahmenservicevereinbarungen klar abgegrenztgeregelt werden sowie

·

den LuV im Zuge der

innerbezirklichen Budgetierung größtmögliche Planungssicherheit beim Umgang mit

den zur Verfügung gestellten Ressourcen eingeräumt wird.

4. Steuerung mit Ziel- und Servicevereinbarungen

4.1 Grundsatz

und Ziele

Im Rahmen der dezentralen

Ressourcenverantwortung sind Einzelheiten zur Aufgabenerfüllung und zu Umfang

und Art der bereit gestellten personellen

und sächlichen Mittel nach § 2 Abs. 2 VGG in Zielvereinbarungen

zwischen der Behördenleitung und den LuV festzulegen.

Nach § 2

Abs. 3 VGG sind daneben zwischen den Organisationseinheiten und den

von diesen zu beauftragenden SE Servicevereinbarungen über die Erfüllung

der Aufgaben des inneren Dienstbetriebs abzuschließen. In ihnen sind die von

den SE zu erbringenden Leistungen und die dafür einzusetzenden Mittel festzulegen.

Die Ziel- und

Servicevereinbarungen sollen sicherstellen, dass Prioritäten richtig gesetzt

und die vorgegebenen Leistungs-, Qualitäts- und Finanzziele mit den zur

Verfügung gestellten Ressourcen auch erreicht werden. Im Rahmen dieser

Vereinbarungen sind die LuV und SE für den wirksamen und wirtschaftlichen Einsatz der

ihnen zur Verfügung gestellten Mittel verantwortlich.

Der Rechnungshof hat die

Bezirksämter gebeten, ihm die jeweils vorhandenen gültigen Ziel- und

Servicevereinbarungen, Vereinbarungen vergangener Jahre und relevante

Entwurfsfassungen vorzulegen. Bei den zwölf12 Bezirksämtern wäre ‑ – ausgehend von durchschnittlich

13 LuV und 4 SE ‑ -wäre

der Abschluss von mindestens

·

15680

Zielvereinbarungen der LuV pro Jahr,

·

12 Zielvereinbarungen

der Steuerungsdienste pro Jahr und

·

624720 Servicevereinbarungen

der SE mit den LuV

zu erwarten gewesen. Im

Ergebnis lagen dem Rechnungshof zur Bewertung vor:

7 Rahmenregelungen |

als Grundlage für

bezirkseinheitliche Vereinbarungen (teilweise noch als Entwurf) |

|||

|

29 Zielvereinbarungen |

darunter mit LuV: |

18 aus 2001 |

2 aus 2002 |

6 aus 2003 |

|

75 Servicevereinbarungen |

darunter mit LuV: |

7 aus 2001 |

15 aus 2002 bzw. 2001/02 |

27 aus 2003 bzw. 2002/03 |

Dieer Anzahl der vorgelegten VZiel- und Servicevereinbarungen

ist von Bezirk zu Bezirk sehr unterschiedlich. Mehrere Bezirkesämter

übersandten keine Unterlagen, nur wenige Bezirke tragen den

Hauptanteil an den vorliegenden

Vereinbarungen die überwiegende Zahl der Vereinbarungen stammt

aus wenigen Bezirken. In den Jahren 2001 und 2002 hatten nur

6,4 v. H. der LuV Zielvereinbarungen mit dem zuständigen Mitglied des

Bezirksamts und 3,5 v. H. der LuV Servicevereinbarungen abgeschlossen. Der Anteil der für das

Insgesamt hatten

nur 18,61 v. H.

der LuV Organisationseinheiten Zielvereinbarungen

mit dem zuständigen Mitglied des

Bezirksamts abgeschlossen. Aufgaben des inneren Dienstbetriebs sind

sogar nur zu 125,7 v. H.

in Servicevereinbarungen geregelt. Die Anzahl der für das Jahr 2003 vorgelegten

Vereinbarungen liegt für Zielvereinbarungen bei 4,53,3 v. H.,

für Servicevereinbarungen bei 4,365,4 v. H.

Darüber hinaus konnte nicht in jedem Einzelfall belegt werden, dass die

Vereinbarungen tatsächlich in Kraft gesetzt sind und angewendet werden.

Allerdings dürften in einzelnen Bezirken bis Ende 2003 noch weitere

Vereinbarungen abgeschlossen worden sein.

In zwei der drei näher

untersuchten Bezirkesämter wurden keine Vereinbarungen

abgeschlossen. Im dritten Bezirksamt lagen im Jahr 2001 zwar überwiegend

Ziel- und Servicevereinbarungen vor, jedoch waren im 1. Quartal 2003 noch

keine aktuellen Zielvereinbarungen abgeschlossen. Dies wurde mit fehlenden

finanziellen Basisdaten begründet.

Als Gründe für die geringe

Zahl der jährlich abzuschließenden Ziel- und Servicevvereinbarungen

sowie

Servicevereinbarungen haben die befragten LuV-Leitern im Wesentlichen

genannt:

·

Mmangelnde Unterstützung durch die

Behördenleitung, u. a. weil deren Einflussmöglichkeiten durch die

produktkonkrete Verbindlichkeit von Zielvereinbarungen eingeschränkt weirden,

·

Haushalts- und

Planungsunsicherheit durch Sparvorgaben hindern an der verhindert die Vereinbarung

von dauerhaft geltenden Leistungszielen,

- Rahmenregelungen liegen (noch) nicht vor,

·

Entwürfe sind teilweise

seit Jahren im Geschäftsgang,

·

iIinformelle

Absprachen werden teilweise den formalisierten Zielvereinbarungen vorgezogen,

da der Sinn und Zweck von Zielvereinbarungen nicht erkannt wird.

Die Inhalte von Ziel- und Servicevereinbarungen

unterliegen Qualitätsanforderungen, die sich aus dem VGG selbst

(§§ 7 und 2) und den vom Senat herausgegebenen Empfehlungen in

Leitfäden und Mustervereinbarungen ergeben. Der Rechnungshof hat ‑ trotz

der nur in sehr geringer AnzZahl vorgelegtenr Vereinbarungen ‑ geprüft,

inwieweit diese inhaltlich die Grundanforderungen erfüllen.

Bei den Zielvereinbarungen ist erkennbar:

·

Insbesondere Maßnahmen

und Messgrößen für die Zielerreichung werden noch unzulänglich berücksichtigt,

obwohl diese das Maß für die durch das Verwaltungshandeln zu erzielenden Wirkungen

und überregionale Vergleichsmöglichkeiten sind.

·

Allgemeine Aussagen zur

Qualitätssicherung sind waren zwar

enthalten, Maßnahmen zur Umsetzung von Qualitätskriterien und ihrer Kontrolle warensind aber

lediglich in neun Zielvereinbarungen eindeutig erkennbar. Nur in sehr geringem

Umfang sind ansatzweise Erfolgs- und Wirkungsindikatoren bezogen auf die

enthaltenen Leistungsziele festgelegt worden.

·

Die Kosten (bzw. Budgets)

weurden

als maßgeblicher Bestandteil der Leistungsvereinbarungen überwiegend nicht produktbezogen kameral abgebildet,

dagegen sindwaren produktbezogene Planmengen waren aber mehrheitlich

enthalten. Zwei der sieben Zielvereinbarungen aus dem Jahr 2003 weieiiesen

keine produktbezogenen Angaben aus.

Zu den Servicevereinbarungen ist

festzustellen:

· Die von den SE zu erbringenden Wahl- und Pflichtleistungen werden nicht immer klar und eindeutig beschrieben; Aufgaben- und Leistungsabgrenzungen sind oft unklar formuliert. Leistungskataloge oder Angebotskataloge über das gesamte Leistungsspektrum liegen nur teilweise vor.

·

Qualitätsziele und

Qualitätskriterien warensind ganz

überwiegend nicht definiert. Die Ausnahme bildeten sieben

Vereinbarungen einer SE aus dem Jahr 2002, die Qualitätsziele formuliert

hat.

·

Wirkungsindikatoren oder

Maßnahmen zur Überprüfung der Leistungsziele sind waren

durchgängig nicht enthalten, was eine kritische Analyse der

Aufgaben und deren Wahrnehmung nahezu ausschließt.

·

Berichtspflichten wurdensind in

außerordentlich geringem Umfang vereinbart, obwohl diese erforderlich sind, um

die Vertragserfüllung zu überwachen.

Die Erfüllung der in den

Zielvereinbarungen festgelegten Ziele wirdurden,

soweit überhaupt messbare Ziele festgelegt sindwaren,

‑‑ wenn

auch in sehr unterschiedlichen Abständen ‑– in

der Mehrzahl der Fälle ‑ wenn

auch in sehr unterschiedlichen

Abständen ‑ kontrolliert. Jedoch weurden

daraus nur selten Schlussfolgerungen für das Verwaltungshandeln der LuV

gezogen. In einzelnen Zielvereinbarungen enthaltene Regelungen über die

Beteiligung der LuV an managementbedingten Ergebnisveränderungen wurden nicht

oder nur in Ausnahmefällen umgesetzt, weil die Bezirke angesichts ihrer finanziellen

Situation und weit reichender Sparvorgaben insoweit keine Spielräume sahen. Die Zusammenarbeit von LuV und

SE auf der Grundlage von Servicevereinbarungen wird dadurch beeinträchtigt, dass die Aufgaben- und

Leistungsabgrenzungen

oft unklar formuliert sind.

Im Übrigen wiurde

deutlich, dass die SE die von ihnen anzubietenden Leistungen teilweise zu wenig

als Serviceleistungen verstehen.

Als hilfreich hat sich der Abschluss bezirkseinheitlicher

Rahmenvereinbarungen erwiesen, in denen die für denas gesamten

Bezirksamt

verbindlichen allgemeinen Regelungen für die Tätigkeit der LuV und ihre Zusammenarbeit

mit den SE enthalten sind. Dadurch werden die Einzelziel- und

Servicevereinbarungen nicht nur von allgemeinen Regelungen entlastet, sondern insbesondere der Zeit- und

Arbeitsaufwand durch entsprechend geringeren Regelungsbedarf bei den

Einzelregelungen vermindert. Zudem sind derartige Rahmenvereinbarungen ‑ verbunden

mit Mustern und Empfehlungen für die Einzelvereinbarungen ‑

geeignet, die Qualität der Ziel- und Servicevereinbarungen insgesamt nachhaltig

zu verbessern.

Aufgrund der nur sehr geringen Zahl abgeschlossener

Ziel- und Servicevereinbarungen ist nicht festzustellen, ob diese

Vereinbarungen die vom Gesetzgeber erwünschten Wwirkungen erzielen. AllerdingsDennomnach

erwartett

die Mehrzahl der Leiter der Organisationseinheiten und insbesondere die

Steuerungsdienste von den Vereinbarungen neben einer klaren

Verantwortungsteilung und besseren Transparenz des Verwaltungshandelns

mittelfristig eine erhöhte Planungssicherheit, einen wirksameren und

wirtschaftlicheren Einsatz der ihnen zur Verfügung gestellten Ressourcen sowie

ein ausgeprägteres Kostenbewusstsein der Beteiligten.

Die ‑ ungeachtet der eindeutigen

gesetzlichen Vorgaben - nur ‑ sehr geringe

Zahl abgeschlossener Ziel- und Servicevereinbarungen spricht dafürlässt erkennen,

dass die Mitglieder der Bezirksämter den Sinn und Zweck der Führung auf der

Grundlage von Zielvereinbarungen nicht immer hinreichend erkannt haben oder diese Führungsform von

ihnen politisch nicht gewollt ist. Jedenfalls wirken sie in ihren Geschäftsbereichen

nicht ausreichend darauf hin, dass die Vorgaben des Gesetzgebers beachtet

werden. Sie lassen außer Acht, dass jährlich abgeschlossene Zielvereinbarungen

und ein regelmäßiger Vergleich der darin festgelegten Leistungs-, Qualitäts-

und Finanzziele mit den von den LuV-Leitern erreichten Ergebnissen eine

zielgenaue Steuerung des Verwaltungshandelns und Kontrolle der erreichten Ziele

und Wirkungen erlauben.

Unabhängig davon weisen die vorgelegten Ziel-

und Servicevereinbarungen teilweise erhebliche Mängel auf. Insbesondere fehlt

es an Erfolgs- und Wirkungsindikatoren für die formulierten Leistungsziele

sowie an Maßnahmeplänen und Messgrößen für die Zielerreichung und einzuhaltende

Qualitätskriterien, obwohl diese sowohl für Leistungsmessungen und

Leistungsvergleiche als auch für den überbezirklichen Vergleich unverzichtbar

sind. Die oft nur unklar definierten Leistungen und Leistungsabgrenzungen

erschweren die Zusammenarbeit, führen zu erhöhtem Abstimmungsbedarf,

überflüssiger Doppelarbeit und damit zu höheren Kosten.

Allerdings wird die Bereitschaft,

Zielvereinbarungen abzuschließen, durch die wiederholt während des laufenden

Haushaltsjahres verhängten Sparvorgaben und haushaltswirtschaftlichen

Beschränkungen gemindert. Denn die mit wechselnden haushaltswirtschaftlichen

Vorgaben verbundene Planungsunsicherheit sowie die mangelnde Verlässlichkeit

der Mittelzuweisungen relativieren die Verbindlichkeit der Abreden ebenso wie

die Umsetzbarkeit der zu vvereinbartenenden

Leistungen. Dies macht

ggf. eine Anpassung der Zielvereinbarungen erforderlich.

Der Rechnungshof empfiehlt, dass

·

die Mitglieder der

Bezirksämter die Steuerung ihrer Geschäftsbereiche auf der Grundlage von Ziel-

und Servicevereinbarungen unter Beachtung der gesetzlichen Vorgaben durchsetzen

und

·

die Bezirksämter in den Ziel- und

Servicevereinbarungen Erfolgs- und Wirkungsindikatoren für die formulierten Leistungs-

und Qualitätsziele verbindlich definieren, geeignete Messgrößen erarbeiten und

die Zielerreichung kontrollieren.

5. Kosten- und Leistungsrechnung

5.1 Grundsatz

und Ziele

Die KLR, die seit dem 1. Januar 1999 an

in allen Bezirkensämtern einzusetzen ist, bildet die Basis der

in den Bezirken eingeführten produktbezogenen

Budgetierung auf der Basis von Kostenrechnungsdaten („Berliner Budgetierung“).

Die outputorientierte Budgetierung ist ein

Verfahren der Finanzmittelzuweisung, das sich an den Produktkosten der zu

erstellenden, in einem Produktkatalog definierten Produkte orientiert. Die

Kosten der einzelnen Produkte (Produktpreise) werden durch Einsatz der KLR ermittelt.

Das einem Bezirk zustehende Budget wird im Regelfall auf der Grundlage der Produktpreise

(maßgebend ist der Median der Kosten der einzelnen Produkte in den zwölf

Bezirken) und der Menge der erstellten Produkte (Menge x Preis) ermittelt.

Innerhalb der Bezirkesämter soll das Budget auf die einzelnen

Kostenstellen unter Berücksichtigung von Planmengen und Produktpreisen im Wesentlichen

nach den gleichen Grundsätzen verteilt werden.

Ziel der KLR und der darauf aufsetzenden „Berliner

Budgetierung“ ist insbesondere eine bedarfsgerechte (outputorientierte)

Verteilung der knappen Finanzmittel auf die Bezirkesämter und

ihre Organisationseinheiten. Zugleich sollen die Mitglieder der Bezirksämter

und die im Rahmen der dezentralen Ressourcenverantwortung zuständigen Führungskräfte

durch die KLR in die Lage versetzt werden, unter Nutzung mit Hilfe des eingerichteten Berichtswesens

in ihre n Verwaltungseinheiten

eine effiziente

und ergebnisorientierte zu Ssteuernung wahrzunehmen

und den Ressourcenverbrauch zu optimieren.

Grundlage der Prüfung der KLR in den Bezirken

bildeten die neben den Befragungen

insbesondere der LuV- und SE-Leiter, der und Sachbearbeiter Kostenrechnung, sowie der

Fachbereichsleiter und Steuerungsdienstleiter sowie der von der Senatsverwaltung für

Finanzen herausgegebene Bericht zur Qualität des

KLR-Jahresabschlusses 2001 (Bezirke) und der Budgetierungsdaten 2003

vom 20. März 2002. Ergänzend wurde deren Analyse über die Kosten der

externen Produkte der Bezirke vom 13. Februar 2002 herangezogen. Dem

gegenüber

gestellt hat der Rechnungshof die entsprechenden Berichte des

nachfolgenden Haushaltsjahres vom 11. Februar 2003 und vom

7. April 2003.

5.2 Stand

der Umsetzung

Die Bereiche sind nach Einschätzung aller befragten

Organisationseinheiten mit der für den Betrieb der KLR erforderlichen Hardware

ausreichend ausgerüstet.

Wesentlich kritischer wird die Qualität der Software

bewertet. Die LuV- und SE-Leiter und die Leiter der Steuerungsdienste bemängelteln hauptsächlich,

dass

·

die Wartezeiten von der

Systemeingabe bis zur Bereitstellung des Ergebnisses der Abfrage (Antwort-Zeitverhalten)

unvertretbar lang seien,

·

die genutzte Software

keine hinreichenden Plausibilitätsprüfungen, beispielsweise bei offensichtlich

fehlerhaften Eingaben, durchführe sowie

·

Revisionsunsicherheit

infolge fehlender Vorgaben durch die zuständige Senatsverwaltung für Finanzen

bestehe.

Weiterhin beklagen haben die

LuV-Leiter die

unzureichende Kompatibilität u. a. wegen fehlender Schnittstellen zu

anderen Fachverfahren, beispielsweise IPV und PROSOZ, sowie die Störanfälligkeit

des Systems beklagt.

Eine vollständige und termingerechte

Datenerfassung

·

der Personalkosten,

·

der Sachkosten,

·

der Produktmengen,

·

der internen

Verrechnung,

·

des Anlagevermögens und

·

der Produktpreise

ist in der Regel gewährleistet. Dies belegen

nicht nur die Aussagen der LuV- und SE‑Leiter, sondern auch die

Erkenntnisse aus dem Bericht der Senatsverwaltung für Finanzen zur Qualität des

KLR-Jahresabschlusses 2002 (Bezirke) und der Budgetierungsdaten 2004

vom 7. April 2003, wonach von Jahr zu Jahr eine Qualitätssteigerung

zu verzeichnen ist.

Die große Mehrheit der befragten LuV- und

SE-Leiter gaibt an, auf der Grundlage des Berichtswesens

der KLR Aussagen treffen zu können, wie

·

ihre Produkte in Preis

und Menge im Vergleich mit anderen Bezirkensämtern liegen,

·

sich die Kostenstruktur

ihrer Produkte darstellt und

·

sich Preise und Mengen

im Zeitverlauf ändern.

Auf der Grundlage dieser Informationen saehen sie

Ansatzpunkte zur Steuerung für zahlreiche Produkte in ihren LuV.

Unabhängig von dieser durchaus positiven

Einschätzung gibtab

es jedoch deutlich kritische Hinweise, die die Vergleichbarkeit und Einheitlichkeit

im Kostenrechnungsverfahren erheblich in Frage stellen.

Die völlig unterschiedliche Struktur der LuV und

SE in den Bezirkensämtern führt dazu, dass die Produkte ‑ abhängig

von ihrer jeweiligen Zuordnung zu einer Organisationseinheit ‑ unterschiedlich

stark mit Umlagen belastet werden. Außerdem ist nach Auskunft der LuV-Leiter

das Buchungsverhalten von Bezirk zu Bezirk insgesamt sehr unterschiedlich. So

werden die Produktdefinitionen nicht einheitlich ausgelegt und die Produktmengen

nicht einheitlich gezählt. Einige LuV- und SE-Leiter bemängelteln, dass zu

wenige Kontrollmöglichkeiten bestehen, um die Zählung der Produktmengen durch

die einzelnen Bezirkesämter ter nachzuprüfen. Diese Einschätzung wird

auch von den IT-Stellen bestätigt. Die Steuerungsdienste kritisierten

in diesem Zusammenhang mehrfach,wiederholt,

dass sich die Senatsverwaltung für Finanzen als zentraler Verfahrensbetreiber bestimmter

Fragen nicht annehme und es bisher an verbindlichen Verfahren oder Regelungen

fehle, die eine ausreichende Revisionssicherheit schaffen. Außerdem seien

Bezugsgrößen nicht eindeutig gebildet worden. Darüber hinaus wird beanstandet,

dass sich der jeweilige Bestand an Immobilien mit seinen differierenden

Flächen- und Nutzungswerten auf die Produktkosten niederschlage, obwohl er nur

sehr eingeschränkt zu beeinflussen sei.

Schließlich wird kritisiert, dass die Produkte

häufig nicht mit dem Ziel optimaler Steuerbarkeit gebildet worden seien.

Vielmehr habe man sich oft darauf beschränkt, lediglich den Ist-Zustand des

Verwaltungshandelns abzubilden. Dies behindere eine effiziente und ergebnisorientierte

Steuerung.

Bemerkenswert ist, dass die

Problematik einheitlicher

Qualitätsstandards der Produkte bei Ermittlung und Vergleich der Produktkosten

bei den Befragten bisher nur eine untergeordnete Rolle spielten, obwohl

Qualitätsunterschiede bei einem Produkt erhebliche Auswirkungen auf dessen

Kosten haben können (vgl. 7.3). Auffällig ist auch, dass d

Die Bberlin-weite Budgetiertung als neues

Zuweisungsverfahren wird von drei Vierteln der LuV-

und SE-Leiter unterstützt

wird,. Hingegen erwartet etwa

der gleiche Anteil der LuV-Leiter aber keine gerechtere Mittelverteilung im Rahmen

der bezirksinternen Budgetierung erwartet keine gerechtere

Mittelverteilung.

Das mit der KLR und der Budgetierung angestrebte

Ziel einer höheren Wirtschaftlichkeit ist nach Aussage von zwei Dritteln der

LuV- und SE-Leiter nicht oder nur in wenigen Fällen eingetreten.

Maßnahmen zur Ausgaben- bzw. Kostensenkung, wie

z. B.

·

Angebotsreduzierung,

·

Mengensteigerung,

·

Aufgabenauslagerung,

·

Geschäftsprozessoptimierung

und

·

Optimierung der

Gebäudenutzung,

sind nur vereinzelt umgesetzt worden. Lediglich

bei den befragten IT-Stellen konnten Kostensenkungen bei den

Infrastrukturkosten sowie teilweise bei den Sachkosten erzielt werden.

Insbesondere eine Steigerung der Wirtschaftlichkeit durch Mengensteigerungen

oder Angebotsreduzierungen wird nur als mathematische Möglichkeit zur

Reduzierung der Stückkosten gesehen. Sie sei jedoch in der Realität nicht

praktikabel, weil es an personellen Kapazitäten fehle und oft gesetzliche Vorgaben

die Handlungsspielräume beschränkten. Realisierte Minderausgaben seien zumeist

auf erfolgreich umgesetzte Sparvorgaben und haushaltswirtschaftliche

Beschränkungen zurückzuführen.

Folgende Gründe behindern nach Ansicht der LuV-,

SE- und Steuerungsdienstleiter eine ergebnis- und wirkungsorientierte Steuerung

auf der Grundlage der KLR:

Obwohl Kostensenkungen nur

in wenigen Fällen erreicht werden konnten, bestätigt die Mehrzahl der LuV- und

SE-Leiter, dass sich die Kostentransparenz und das Kostenbewusstsein im Zuge

der Einführung der KLR in ihren Organisationseinheiten erhöht hätten, weist

zugleich aber auf die mit der KLR vorhandene erhebliche Mehrarbeit hin hin.

Ähnliche Einschätzungen finndeen

sich in den Aussagen der Steuerungsdienstleiter wieder. Allerdings wuirde

das verbesserte Kostenbewusstsein nicht immer der KLR, sondern auch der

schwierigen Haushaltslage der Bezirke zugeschrieben.

5.3 Wertung

Die KLR ist in den Bezirkensämtern im

Vergleich zu anderen Elementen der Verwaltungsreform umfassend eingeführt und

grundsätzlich geeignet, den Organisationseinheiten eine effiziente und ergebnisorientierte

Steuerung zu ermöglichen und auf diesem Wege zu Kostensenkungen beizutragen.

Der fortgeschrittene Stand der Einführung der

KLR in den Bezirken wurde durch die Existenz zentraler Konzepte sowie eines

zentralen Verfahrensbetreibers begünstigt. Zudem wurde die Einführung der KLR

in der überwiegenden Zahl der Bezirke stark gefördert, weil deutlich erkennbar

war, dass eine funktionierende Kostenrechnung die wesentliche Voraussetzung für

eine outputorientierte Budgetierung der einzelnen Bereiche darstellt. Insbesondere

sicherte das finanzielle Interesse der Bezirke an einem günstigen Abschneiden

im Zuge der Budgetierung eine vergleichsweise hohe Unterstützung insbesondere

durch die Mitglieder der Bezirksämter.

Dass das eigentliche Ziel eines verringerten

Ressourcenverbrauchs aufg Grund

effizienterer Steuerung bisher nur in wenigen Fällen erreicht werden

konnteird, liegt einerseits u. a. an den von

Planungsunsicherheit und zahlreichen Einsparvorgaben gekennzeichneten

ungünstigen Rahmenbedingungen, aber auch an einer Reihe von Problemen der KLR,

die sich hemmend auf die Nutzung und Ausschöpfung der Möglichkeiten dieses

Kostenrechnungssystems und der darauf aufbauenden Budgetierung auswirken.

Neben der vielfach zu wenig steuerungs- und

wirkungsorientierten Definition der einzelnen Produkte ist es insbesondere

wegen der völlig uneinheitlichen Struktur der LuV und SE in den Bezirkensämtern und

der sich daraus ergebenden sehr unterschiedlichen Belastung der Produkte mit

Umlagen sowie unterschiedlich ausgelegter Produktdefinitionen und des daraus

resultierenden uneinheitlichen Buchungsverhaltens nur sehr beschränkt möglich,

die in den einzelnen Bezirken ermittelten Produktkosten zu vergleichen. Dies

gilt umso mehr, weil ein einheitlicher Qualitätsstandard weder vorgegeben,

geschweige denn kontrolliert wird.

Selbst unter der Voraussetzung, dass sich

unterschiedliche Kostenabbildungen bei den einzelnen Produkten ‑ beispielsweise

durch variierende Belastung mit Umlagen ‑ im Zuge der Budgetierung

weitgehend egalisieren, eröffnen die unterschiedliche Behandlung von Umlagen

und die uneinheitliche Auslegung der Produktdefinitionen, verbunden mit nur

begrenzter Kontrolle der tatsächlichen Produktmengen Möglichkeiten, Produktkosten

gezielt zu beeinflussen. Zudem wird der erwünschte überbezirkliche Vergleich

des Leistungsstandes der Organisationseinheiten (§ 4 Abs. 1 VGG)

behindert. Es bedarf daher verstärkter Regularien, um Preis und Qualität von

Produkten besser vergleichen und eine einheitliche Buchung sicherstellen zu

können. Deren Einhaltung ist durch das Querschnittcontrolling der

Senatsverwaltung für Finanzen zu sichern. Im Rahmen des Querschnittcontrollings

sollte die Senatsverwaltung die Bezirkesämter

darüber hinaus bei der Entwicklung von Problemlösungen verstärkt beraten und

unterstützen.

Die Akzeptanz und Nutzung der KLR und der von

der KLR bereitgestellten Daten zur nachhaltigen und gezielten Steuerung der Ressourcen

der einzelnen Organisationseinheiten erfordert im Übrigen, dass mit Zuweisung

des Budgets an die Bezirke für das jeweilige Haushaltsjahr in der Regel stabile

und verlässliche Rahmenbedingungen bei der Bewirtschaftung der Mittel

geschaffen und auch bei der bezirksinternen Budgetierung transparente und

sachlich nachvollziehbare Verteilungskriterien zugrunde gelegt werden.

Defizite bestehen weiterhin beim

Informationsaustausch und Dialog aller an der Kostenrechnung Beteiligten.

Der Rechnungshof empfiehlt,

dass

·

die Aussagekraft Vergleichbarkeit

der Produktkostenvergleiche durch Vorgaben für eine in allen

Bezirkensämtern weitgehend einheitliche Gliederung

und Aufgabenwahrnehmung der Organisationseinheiten erhöht sichergestellt wird,.

·

die Bezirksämter eine

einheitliche Auslegung der Produktdefinitionen, einheitliche Buchung und Mengenzählung

der Produkte auf der Grundlage verbindlicher Vorgaben der Geschäftsstelle Produktkatalog

gewährleisten wird,

·

die einheitliche Buchung

und Mengenzählung der Produkte seitens des Querschnittcontrollings der Senatsverwaltung

für Finanzen gesichert wird,

·

die Senatsverwaltung für

Finanzen ein in sich geschlossenes und verbindliches, einheitliches Regelwerk

für den Einsatz der KLR schafft sowie

·

von den Bezirksämtern

bei der bezirksinternen Budgetierung transparente und nachvollziehbare Verteilungskriterien

zugrunde gelegt werden.

Die zentrale Rolle der

Steuerungsdienste bei der Einführung und Anwendung betriebswirtschaftlicher

Steuerungsinstrumente gibt Anlass zu einer besonderen Betrachtung.

6.1 Grundsatz

und Ziele

Nach §§ 2 Abs. 1 VGG, 37

Abs. 1 BezVG ist in allen Bezirksämtern neben den LuV, SE und Rechtsämtern

ein Steuerungsdienst einzurichten. Dieser hat nach § 2

Abs. 4 VGG die Aufgabe, die Behördenleitung nach Maßgabe einer mit

ihm abzuschließenden Zielvereinbarung zu beraten und zu unterstützen. Darüber

hinaus berät und unterstützt er die LuV sowie die SE bei der Erarbeitung von

Zielvereinbarungen und nimmt die Controllingaufgaben wahr, indem er

insbesondere die Erfüllung der Zielvereinbarungen begleitet und bei

Abweichungen von festgelegten Leistungs- und Finanzzielen in Abstimmung mit den

LuV Vorschläge erarbeitet. Zu seinen Aufgabenschwerpunkten zählt die Initiierung

und Erarbeitung lösungsorientierter Entscheidungsmodelle. Dabei bedient er sich

betriebswirtschaftlicher Steuerungsinstrumente.

Steuerungsdienste sind inzwischen in allen

Bezirksämtern eingerichtet worden. Allerdings sind in einem Bezirk die

Controller nicht im Steuerungsdienst, sondern in der SE Finanzen angesiedelt, sodass

wesentliche Aufgaben nach dem VGG nicht oder nur eingeschränkt unmittelbar vom

Steuerungsdienst erledigt werden können.

Die Steuerungsdienste sind

personell sehr unterschiedlich ausgestattet. So schwankt die Zahl der in den

Steuerungsdiensten der Bezirke beschäftigten Dienstkräfte ungeachtet des nach

dem VGG gleichartigen Aufgabenspektrums zwischen drei und dreizehn.3)

Die Mehrheit der

Steuerungsdienste arbeitet entgegen § 2 Abs. 4 VGG nicht auf der

Basis von abgeschlossenen Zielvereinbarungen, sodass ihr eigenes Aufgabenprofil

nicht überall eindeutig fixiert ist. Auch sind ihre Aufgaben gegenüber der SE

Finanzen nicht in allen Bezirksämtern klar abgegrenzt und verbindlich geregelt.

Bisher beschäftigen sich die

Steuerungsdienste vorrangig mit dem Einsatz betriebswirtschaftlicher

Steuerungsinstrumente, insbesondere der KLR im Leistungsprozess. Ihre

Beteiligung an der Haushaltsplanaufstellung wird zumeist praktiziert oder ist

zumindest vorgesehen. Die Mehrheit der Steuerungsdienste erarbeitet auch

Modelle zur Finanzmittelverteilung. Darüber hinaus befassen sich nahezu alle

Steuerungsdienste mit Fragen der Aufgabenkritik und erarbeiten entsprechende Handlungsvorschläge.

Dadurch können die meisten Steuerungsdienste zumindest teilweise Einfluss auf die bezirksinterne Verteilung von Haushaltsmitteln nehmen und in der Mehrzahl auch bei haushaltswirksamen Entscheidungen mitwirken. Allerdings gibt es einige Bezirksämter, in denen die genannten Aufgaben nicht oder nur sehr eingeschränkt wahrgenommen werden. So sind in zwei Bezirken die Steuerungsdienste überhaupt nicht mit Modellrechnungen zur Finanzgestaltung befasst.

Neun der zwölf

Steuerungsdienste sind zusätzlich Aufgaben übertragen worden (z. B. Öffentlichkeitsarbeit,

Stadtteilmanagement, Redaktion einer Mitarbeiterzeitung), die nicht unmittelbar

zum Aufgabenkreis des § 2 Abs. 4 VGG gehören und vielfach nicht

der primär strategischen Aufgabenstellung des Steuerungsdienstes entsprechen,

sondern grundsätzlich der von anderen Organisationseinheiten zu erledigenden

operativen Verwaltungstätigkeit zuzurechnen sind.

Die Mehrzahl der

Steuerungsdienste wird nach Angaben ihrer Leiter bei der Vorbereitung und Umsetzung

insbesondere von betriebswirtschaftlich relevanten Entscheidungen eingebunden

und mit ihrem Sachverstand genutzt. Mit der Erarbeitung von Modellrechnungen

und strategischen Handlungsmodellen trägt die Mehrheit der Steuerungsdienste

zur qualitativen Verbesserung von Entscheidungsprozessen bei. Dies hat zu einem

spürbaren Kompetenzzuwachs in den Bezirksämtern geführt. Allerdings waren die

von den Steuerungsdiensten vorgelegten Auswertungen aus dem Zahlenwerk der KLR

und die darauf basierenden Handlungsvorschläge in den einzelnen

Organisationseinheiten nicht immer hinlänglich bekannt oder blieben dort unberücksichtigt.

Es ist erkennbar, dass die LuV und SE in vielen Bereichen in nicht

unerheblichem Maße losgelöst vom Steuerungsdienst operieren. Dies zeigt sich

beispielsweise bei in verschiedenen Punkten sehr unterschiedlichen Angaben der

LuV und Steuerungsdienste zu Fragen der KLR. Auch wird die Beratungskompetenz

des Steuerungsdienstes beispielsweise bei der Erarbeitung von

Zielvereinbarungen durch die LuV aus eigener Initiative kaum in Anspruch genommen.

Dies belegt nicht nur die sehr geringe Zahl abgeschlossener Zielvereinbarungen,

sondern auch deren mangelhafte Qualität.

Ein angesichts der in den Bezirken vielfach

ähnlich gelagerten Probleme nahe liegender regelmäßiger Erfahrungs- und

Informationsaustausch der Leiter der Steuerungsdienste untereinander sowie mit

der Senatsverwaltung für Finanzen findet nicht statt.

Die Steuerungsdienste verstärken in der weit

überwiegenden Zahl zwar die betriebswirtschaftliche Kompetenz der

Bezirksverwaltungen und haben maßgeblich die Einführung einer funktionsfähigen

KLR unterstützt. Dennoch ist die Institutionalisierung der Steuerungsdienste

mit all ihren Aufgaben bisher noch nicht hinreichend gelungen. Die

Beratungskompetenzen der Steuerungsdienste finden in vielen Organisationseinheiten

noch nicht die notwendige Akzeptanz. Darüber hinaus ist festzustellen, dass die

Steuerungsdienste verschiedenste Sonderaufgaben wahrnehmen, die ihrer

eigentlichen Aufgabenstellung nicht entsprechen. Dies hat teilweise zu einer

sehr umfangreichen Personalausstattung geführt, die dem vom Gesetzgeber

angestrebten Leistungsbild des Steuerungsdienstes als primär mit strategischen

Aufgaben befasste Steuerungseinheit mit beratender und unterstützender Funktion

nicht gerecht wird.

Der Rechnungshof empfiehlt,

dass

·

sich Einsatz und

personelle Ausstattung der Steuerungsdienste ausschließlich an der gesetzli- chen

Aufgabenstellung orientieren,

·

die Steuerungsdienste

die Organisationseinheiten aktiv bei der Erarbeitung von Zielvereinba- rungen

beraten und unterstützen,

·

die

Organisationseinheiten die Steuerungsdienste verstärkt in Anspruch nehmen und

·

die Steuerungsdienste

aktiv zu einem verbesserten betriebswirtschaftlichen Verständnis auf al- len

Führungsebenen und damit zugleich zu einer besseren Zusammenarbeit beitragen.

7.1 Grundsatz und Ziele

Nach § 7 VGG

betreiben die Behörden eine systematische und regelmäßige Qualitätssicherung.

Sie beinhaltet mindestens Qualitätsziele und Qualitätsindikatoren in den Ziel-

und Servicevereinbarungen. Die nach § 3 Abs. 2 VGG alle zwei

Jahre durchzuführenden Befragungen der Adressaten des Verwaltungshandelns

(Kundenbefragungen) werden ebenfalls im Innenverhältnis der Berliner Verwaltung

angewandt. Nach § 4 VGG findet auch ein Qualitätswettbewerb statt.

Ziel des Qualitätsmanagements ist es, die

Qualität der Produkte der Berliner Verwaltung und die Effizienz der

Organisation unter besonderer Berücksichtigung der Anforderungen und

Bedürfnisse des Bürgers zu gewährleisten und zu verbessern.

Das

Qualitätsmanagement bedient sich insbesondere folgender Instrumente:

·

Qualitätsziele,

·

Qualitätsindikatoren,

·

Kundenbefragungen,

·

Ideenmanagement,

·

Optimierung der

Ablauforganisation,

·

Qualitätszirkel und

·

Qualitätswettbewerb.

Die systematische und

regelmäßige Qualitätssicherung wird lediglich von 33 v. H. der befragten

LuV-Leiter betrieben. 29 v. H. der LuV-Leiter sind zumindest teilweise

um eine regelmäßige Qualitätssicherung bemüht. Die gesetzlichen Verpflichtungen

werden in den drei untersuchten Bezirksämtern sehr unterschiedlich umgesetzt.

In einem Bezirk wird von nur einem LuV-Leiter eine regelmäßige und

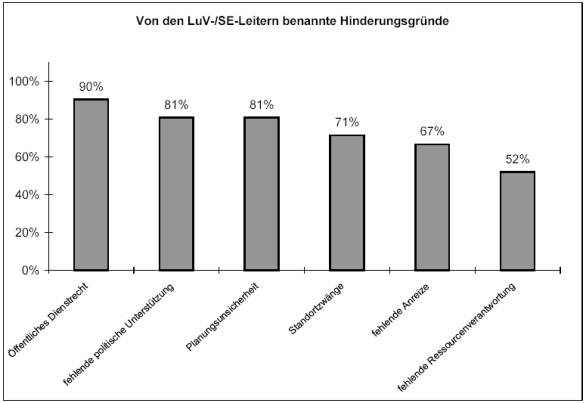

systematische Qualitätssicherung bestätigt. Als Hinderungsgründe werden zumeist

unzureichende finanzielle und personelle Ressourcen, vorrangige Bewältigung

fachlicher Probleme sowie fehlende zentrale Konzepte zum Qualitätsmanagement

genannt.

Konkrete Maßnahmen zur

systematischen Qualitätssicherung, wie die Definition oder Festlegung von Qualitätszielen,

sind nur in etwa der Hälfte der vorgelegten aktuellen Ziel- und

Servicevereinbarungen vorgesehen. Dabei ist zu berücksichtigen, dass für das

Jahr 2003 lediglich 3,8 v. H. der abzuschließenden Zielvereinbarungen

und 4,3 v. H. der Servicevereinbarungen vorgelegt wurden (vgl. 4.2).

Dennoch haben 43 v. H. der befragten LuV-Leiter angegeben, dass in

ihrem LuV Qualitätsziele definiert seien.

Qualitätsindikatoren

sind nach Auskunft der befragten LuV für fast ein Fünftel der von ihnen bearbeiteten

Produkte nicht definiert.4)

In diesem Zusammenhang fiel auf, dass LuV-Leiter teilweise nicht wussten, ob

Qualitätsindikatoren definiert waren, und darüber hinaus nicht die genaue Zahl

ihrer Produkte kannten. Auch war festzustellen, dass bei den Befragten

teilweise sehr unterschiedliche Auffassungen zum Begriff Qualität bestehen. In

der Mehrzahl wurden als Gründe für das Fehlen von Qualitätsindikatoren

problematische Definitionen und fehlende Abstimmungen mit der Arbeitsgruppe

Produktkatalog genannt.

Qualitätskontrollen auf der

Grundlage von Qualitätsindikatoren führen lediglich 33 v. H. der

befragten LuV-Leiter durch. Weitere 50 v. H. führen

Qualitätskontrollen auf andere Weise (z. B. im Rahmen der Fachaufsicht

durch Vorlage von Vorgängen, Kontrolle des Ressourcenverbrauchs,

Revisionsarbeit, Widerspruchsbearbeitung, Kundenmonitoring) durch. LuV, die

keine Qualitätskontrollen vornehmen, verweisen auf fehlendes Personal, nicht

vorhandene Zeit für diese Aufgabe, Haushaltsprobleme oder andere vorrangige

Aufgaben sowie auf nicht eindeutig definierte Rahmenbedingungen.

Kundenbefragungen

dienen der Erhebung von Zufriedenheitsgraden und Erwartungshaltungen der Adressaten

des Verwaltungshandelns hinsichtlich des Leistungsangebots, der Leistungsqualität und

des zeitlichen Rahmens der

Leistungserbringung. Trotz der Bedeutung dieses Instruments bei der Ermittlung

der Bedürfnisse des Verwaltungskunden führen lediglich 57 v. H. der

befragten LuV-Leiter in ihrem LuV alle ein bis zwei Jahre Kundenbefragungen

durch. Schwerpunkte der Themen waren: Kundenzufriedenheit, Öffnungszeiten, Art

und Umfang von Leistungsangeboten und Beratungsqualität.

Als

Grund für die unterbliebenen Befragungen wird insbesondere angegeben, dass es

an Zeit und Personal fehle. Einige LuV-Leiter sind darüber hinaus der Ansicht,

dass die Art ihrer Aufgaben und ihrer Produkte für Kundenbefragungen teilweise

nicht geeignet sei, das Kundenmonitoring noch nicht überzeugt habe und die

Durchführung bislang nicht notwendig gewesen sei.

Das Berliner Ideenmanagement ist

gleichfalls Bestandteil der Qualitätssicherung. Sein Zweck ist es, das Verwaltungshandeln

auf der Grundlage von Verbesserungsvorschlägen der Mitarbeiter wirtschaftlicher

zu gestalten sowie an Bürgerinteressen zu orientieren. Zugleich soll es die

Mitarbeiter motivieren, sich kritisch-konstruktiv mit ihrem Arbeitsumfeld und

den Arbeitsprozessen auseinander zu setzen und damit die Ziele des Personalmanagements

ergänzen.

Nur die Hälfte der befragten

LuV nutzt das Instrument des Ideenmanagements zur systematischen Qualitätssicherung.

Im Rahmen des Ideenmanagements wurden im letzten Jahr angabegemäß zwar noch

91 Vorschläge eingebracht, die Neigung der Mitarbeiter, Verbesserungsvorschläge

zu unterbreiten, ist nach Einschätzung der LuV-Leiter aber abnehmend. LuV, die

das Ideenmanagement nicht nutzen, verweisen auf mangelnde Zeit und fehlendes

Personal. Bemerkenswert ist, dass das Instrument in einzelnen LuV nicht einmal

bekannt war.

Die Optimierung der

Ablauforganisation wird zunehmend als Schlüsselgröße für Effizienz und

Qualität angesehen. Mit einer Analyse der Aufgabenerledigung sollen

beispielsweise Verfahrensabläufe beschleunigt, Entscheidungswege transparenter

gestaltet und Mitzeichnungserfordernisse reduziert werden.

In nur zwei Dritteln der

untersuchten LuV wurden angabegemäß einzelne Verfahrensabläufe verbessert. Beispielsweise

wurden Aufgabenbereiche innerhalb eines LuV zusammengelegt, Aufgabenstellungen

zentralisiert, Doppelzuständigkeiten abgebaut sowie Informationswege mittels

moderner Kommunikationstechnik verkürzt. Im Zuge der Prüfung wurde deutlich,

dass mehr als zwei Jahre nach der Fusion in wenigstens drei der neun Fusionsbezirke

die Verwaltungsabläufe in den neu gebildeten LuV noch immer nicht vollständig

vereinheitlicht sind.

Qualitätszirkel sind Gesprächsrunden von

bis zu acht Personen aus einer oder mehreren Organisationseinheiten und

möglichst unterschiedlichen Hierarchieebenen mit dem Ziel, über die Analyse des

Ist-Zustands und damit verbundener qualitätsbezogener Probleme zu Lösungsansätzen

für eine effektivere und effizientere Verwaltung zu gelangen. In nicht einmal

einem Drittel der befragten LuV haben sich Qualitätszirkel gebildet, und zwar

fast ausnahmslos im Jugend- und Kulturbereich. Die Zahl der Qualitätszirkel in

den übrigen Bezirksämtern ist ähnlich gering.

Als Gründe für noch nicht

gebildete Qualitätszirkel haben die LuV-Leiter keine Zeit (29 v. H.),

kein Personal (19 v. H.), fehlende Akzeptanz bei den Mitarbeitern (19 v. H.)

und nicht hinreichende politische Unterstützung (14 v. H.) genannt.

Der in § 4 VGG

geforderte Qualitätswettbewerb soll Leistungsvergleiche über Kosten und

Qualität innerhalb und außerhalb der Verwaltung fördern. Dies setzt

Ursachenanalysen voraus, um sich dem Leistungs- und Qualitätsstandard des

besten Bereichs in der Verwaltung annähern zu können.

Die Qualität einzelner

Produkte vergleicht nicht einmal die Hälfte der befragten LuV-Leiter. Die

Mehrheit der LuV-Leiter meint, dafür keine Zeit bzw. kein Personal zur

Verfügung zu haben. Der Umfang der Vergleiche ist sehr unterschiedlich und

geschieht vielfach nicht aufgrund von Qualitätsindikatoren oder einheitlich

definierten Qualitätszielen. Insoweit wird beklagt, dass Qualität sehr

unterschiedlich verstanden und bewertet werde. Es fehle an klaren und messbaren

Qualitätskriterien und eindeutig definierten Qualitätsindikatoren, die einen

überbezirklichen Vergleich von Qualität erst ermöglichten. Zudem sei ein

neutraler Vergleich durch die Konkurrenz unter den Bezirken oft schwierig.

Ergebnisse von Maßnahmen des

Qualitätsmanagements werden nur von der Hälfte der befragten LuV aufbereitet.

Dies geschieht entweder in Berichten oder auf andere Weise, beispielsweise in

Teamsitzungen oder Gruppenleitersitzungen, teilweise auch in beiden Formen nebeneinander,

und zwar in vierteljährlichen bis jährlichen Zeitabständen oder je nach Bedarf.

Die LuV, die die Ergebnisse nicht aufbereiten, begründen dies wiederum mit

fehlender Zeit und fehlendem Personal.

Etwa ein Drittel der

befragten LuV‑Leiter behauptet, Maßnahmepläne zur Qualitätsverbesserung/Quali-tätssicherung

erarbeitet zu haben; allerdings waren zumeist nicht einmal den zusätzlich

befragten Fachbereichs- und Gruppenleitern dieser LuV derartige Maßnahmepläne bekannt.

Insgesamt werden von der überwiegenden Mehrzahl der befragten LuV-Leiter die

vorhandenen Maßnahmen zur Qualitätssicherung als ungenügend eingeschätzt. Wiederholt

wird ein allgemeines Desinteresse am Qualitätsmanagement beklagt.

Dennoch ist die Hälfte der LuV-Leiter der Ansicht, das Qualitätsbewusstsein der

Mitarbeiter sowie die Qualität der Produkte und Serviceleistungen hätten sich

verbessert. Demgegenüber meinen die befragten Fachbereichsleiter und

Mitarbeiter, dass die Qualität gleich geblieben sei, oder sehen eine Qualitätsverbesserung

bereits darin, dass das bisherige Leistungsangebot trotz Einsparzwängen

aufrechterhalten werden konnte.

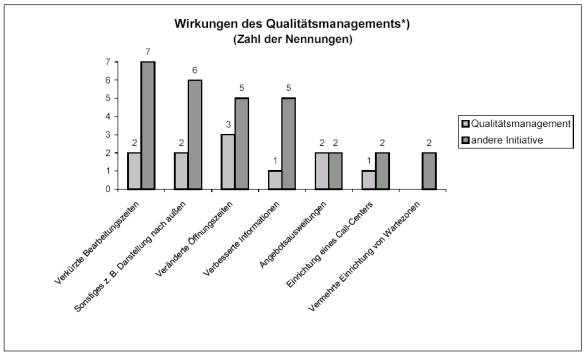

Die seit Einführung der Verwaltungsreform

verbesserte Betreuung der Kunden und erhöhte Bürgerorientierung, z. B.

durch kürzere Bearbeitungszeiten, längere Öffnungszeiten, verbesserte

Informationen, sind nach Auskunft der LuV-Leiter größtenteils nicht durch

Maßnahmen des Qualitätsmanagements, sondern aufgrund anderer Initiativen erreicht

worden.

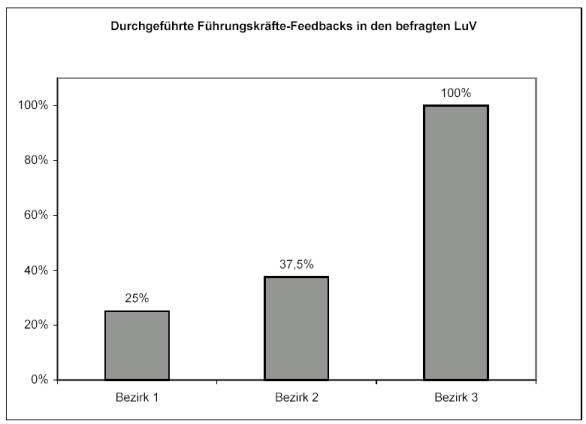

*) Die Grafik beruht

auf Auskünften von jeweils 7 LuV-Leitern aus den drei befragten Bezirksämtern.

Eine Erhöhung der Wirtschaftlichkeit durch

Kostensenkungen im Zusammenhang mit Maßnahmen des Qualitätsmanagements kann nur

sehr begrenzt festgestellt werden. Zwar behaupten 43 v. H. der

befragten LuV-Leiter, durch Einsatz dieses Reformelements Kostensenkungen

erreicht zu haben, jedoch führen die zusätzlich befragten Fachbereichsleiter

Kostensenkungen in erster Linie auf die „rigide Haushaltspolitik“, insbesondere

Kürzungen im Personal- und Sachmittelbereich, zurück. Dass zwei Drittel der

befragten Steuerungsdienstleiter zu den Ursachen von Kostensenkungen keine

Angaben machen konnten, lässt gleichfalls den Schluss zu, dass erreichte Einsparungen

in der Regel nicht dem Einsatz des Qualitätsmanagements zuzurechnen sind.

Die Instrumente des

Qualitätsmanagements werden in den Bezirksämtern bisher kaum umgesetzt. Ansätze

für eine vorwiegend kundenorientierte Verfolgung von Qualitätszielen und deren

Realisierung beschränken sich überwiegend auf die Bereiche, in denen die

Verwaltung als Dienstleister (z. B. Volkshochschulen, Musikschulen) in

einen Wettbewerb mit anderen Verwaltungen oder gegenüber privaten Anbietern

tritt.

Die Mängel des

Qualitätsmanagements haben verschiedene Ursachen. Zum einen bestehen in den

Organisationseinheiten teilweise sehr unterschiedliche Auffassungen zum Begriff

Qualität, zum anderen fehlt es zumeist an Ziel- und Servicevereinbarungen, in

denen Qualitätsziele, deren Einhaltung aufgrund von eindeutig definierten

Qualitätsindikatoren messbar ist, festgelegt sind. Im Übrigen wird der

Qualitätssicherung und Qualitätskontrolle im Vergleich zu anderen Elementen der

Verwaltungsreform nur eine nachrangige Bedeutung eingeräumt.

Das Vernachlässigen der

systematischen und regelmäßigen Qualitätssicherung ist insbesondere auch

deshalb problematisch, weil unterschiedliche Produktqualitäten erhebliche

Auswirkungen auf die jeweiligen Produktkosten haben können. Ohne vergleich- und

überprüfbare Qualitätsstandards besteht die Gefahr, dass Kosteneinsparungen

einseitig zu Lasten der Qualität erzielt werden. Dies wäre weder mit den

Anforderungen an eine ordnungsgemäße Verwaltung noch mit den Ansprüchen und

Bedürfnissen der Kunden vereinbar. Es ist daher dringend erforderlich, dass der

Senat in Abstimmung mit den Bezirksämtern bezirksübergreifend verbindliche Mindeststandards

für die einzelnen Produkte festlegt und regelmäßig im Rahmen des

Querschnittcontrollings der Senatsverwaltung für Finanzen prüft, ob diese

vorgegebenen Qualitätsstandards in den Bezirken eingehalten werden.

Maßnahmen zur Optimierung der Ablauforganisation

wurden nur in zwei Dritteln der untersuchten LuV in Bezug auf einzelne

Verfahrensabläufe durchgeführt. Selbst zwei Jahre nach der Bezirksgebietsreform

waren in wenigstens drei der Fusionsbezirke die Verwaltungsabläufe in den neu

gebildeten Organisationseinheiten noch immer nicht vollständig vereinheitlicht.

Dies ist nicht hinnehmbar. Mit Hilfe einer prozessorientierten Analyse der Aufgabenerledigung

können komplizierte Organisationsabläufe gestrafft, Prozessdurchlaufzeiten

verringert und damit verbundene Kosten gesenkt werden.

Pauschale Hinweise auf die nur beschränkten

Personalressourcen der LuV sowie auf fehlende Zeit für die Umsetzung des

Qualitätsmanagements und seiner Einzelinstrumente rechtfertigen die nur

ungenügende Implementierung des Qualitätsmanagements nicht. Vielmehr ist von

den Bezirksämtern zu erwarten, dass sie die Instrumente des

Qualitätsmanagements zumindest schrittweise einführen. In einem ersten Schritt

sollten sie sich dabei vor allem auf die auch von den LuV-Leitern als besonders

wichtig eingeschätzten Maßnahmen des Qualitätsmanagements konzentrieren. Dazu

zählen neben der auch im Interesse einer funktionsfähigen KLR vorrangigen

Qualitätssicherung und Qualitätskontrolle auf der Grundlage von Qualitätszielen

und Qualitätsindikatoren Maßnahmen zur Geschäftsprozessoptimierung sowie

regelmäßige Kundenbefragungen zum Zwecke der Verbesserung der Angebotsqualität

und Kundennähe.

Der Rechnungshof empfiehlt,

dass

·

die Bezirksämter klar

definierte und messbare Qualitätsziele sowie geeignete Qualitätsindikatoren

fest- legen und

diese zum Gegenstand von Ziel- und Servicevereinbarungen machen,

·

der Senat in Abstimmung

mit den Bezirksämtern bezirksübergreifend verbindliche und im Rahmen des Querschnittcontrollings

überprüfbare Mindeststandards der Produkte festlegt,

·

die Bezirksämter im Wege

der Geschäftsprozessoptimierung flächendeckend Schwächen in der Ablauf- organisation aufdecken und

beseitigen, um einen optimalen Ressourceneinsatz und damit verbundene Kostensenkungen zu

ermöglichen,

·

die Bezirksämter mit

regelmäßigen Kundenbefragungen die Erwartungen der Adressaten des Verwal- tungshandelns an das

Leistungsangebot und die Leistungsqualität ermitteln und

·

der Senat prüft,

inwieweit der Einsatz der wesentlichen Instrumente des Qualitätsmanagements insbe- sondere durch ein

Anreizsystem gefördert werden kann.

8.1

Grundsatz und Ziele

Den Zwecken des

Personalmanagements dienen im Wesentlichen die im § 6 VGG im

Einzelnen aufgeführten Instrumente:

·

Personalplanung,

·

Rotation,

·

Anforderungsprofile,

·

Personalauswahl, gruppenbezogene Auswahlverfahren,

·

Mitarbeiterbefragungen,

·

Führungskräfte-Feedback,

·

Mitarbeiter- und Vorgesetztengespräche,

·

Führungskräftequalifizierung und

·

Führungskräftezirkel.

Durch Einsatz dieses Instrumentariums sollen die

Mitarbeiter nach den Erfordernissen der Berliner Verwaltung bestmöglich

ausgewählt, eingesetzt und gefördert werden, um das Mitarbeiterpotenzial

optimal zu nutzen. Ziel ist ein Wandel der Führungskultur, eine kooperative

Zusammenarbeit und stärkere Beteiligung der Mitarbeiter einerseits sowie

Förderung der Motivation und der Kreativität bei gleichzeitiger Erhöhung der

Arbeitszufriedenheit andererseits.

8.2

Stand der Umsetzung

Nach § 6

Abs. 1 VGG bedienen sich alle Behörden einer Personalplanung. Sie

unterstützt die bedarfs-, anforderungs- und eignungsgerechte Beschäftigung des

Personals und eine gezielte Personalentwicklung.

Ziel der Personalplanung ist ein effektiver und

effizienter Personaleinsatz.

Die systematische

Personalplanung ist in den meisten LuV und SE eingeführt, jedoch beschränkt sie

sich zumeist auf eine Personalbedarfs- und/oder Personaleinsatzplanung. Eher

selten dagegen werden in den untersuchten Bezirksämtern eine

Personalbeschaffungs- und Personalentwicklungsplanung eingesetzt.

Die befragten

Organisationseinheiten beklagen, dass sie überwiegend nicht durch

Personalentwicklungsberater unterstützt werden. Sofern diese überhaupt in der

Bezirksverwaltung vorhanden sind, arbeiten sie zumeist in der zentralen SE

Personal. In einem Bezirksamt waren trotz der umfangreichen Schulungsmaßnahmen

des Instituts für Verwaltungsmanagement keine Dienstkräfte mit

Personalentwicklungsberater-Ausbildung vorhanden.

Nach Auffassung der Mehrzahl

der LuV und SE, die eine Personalplanung betreiben, erlaubt die vorhandene

Personalplanung keine vorausschauende und gezielte Planung des Personaleinsatzes.

Als Gründe werden auch hier u. a. die Vorgaben zum Stellenabbau,

Restriktionen bei Neueinstellungen und die Pflicht, freie Stellen mit

Überhangkräften zu besetzen, genannt. Auch der gezielte Personalabbau werde im

Wesentlichen von den Vorgaben der Sozialauswahl und dem Dienst- und Tarifrecht

bestimmt.

Wirkungen der Personalplanung lassen sich in

Anbetracht der bisher geringen Nutzung der Möglichkeiten dieses

Reforminstruments nur sehr eingeschränkt feststellen. Dennoch sehen die LuV-

und SE-Leiter, die eine Personalplanung betreiben, Ansätze für eine Steigerung

der Arbeitsqualität und -quantität, verbunden mit einer höheren

Mitarbeiterzufriedenheit.

Nach § 6

Abs. 3 VGG ist der geplante Wechsel auf verschiedene, gleichwertige

Aufgabengebiete im Abstand von fünf bis zehn Jahren (Rotation) ein Instrument

gezielter Personalentwicklung und regelmäßig Voraussetzung für die Übertragung

von Führungsaufgaben. Im Wege der Rotation können Dienstkräfte umgesetzt,

abgeordnet oder versetzt werden.

Eine systematische Rotation findet in keinem der

Bezirksämter statt.

Als Gründe werden

·

fehlende geeignete

Stellen,

·

Verlust von Fachwissen,

·

fehlende politische

Vorgaben,

·

mangelnde Akzeptanz bei

den Mitarbeitern und

·

Zeitmangel

genannt.

Lediglich in einem Bezirk wurde im März 2003 zumindest ein Bezirksamtsbeschluss

gefasst, der eine Rotation für alle Mitarbeiter des gehobenen Dienstes

vorsieht, die einen Aufstieg anstreben. In einem weiteren Bezirk sind derartige

Maßnahmen im Sozial- und Jugendbereich geplant.

Nach § 6

Abs. 4 VGG werden die für den erfolgreichen Einsatz in einem

Aufgabengebiet erforderlichen wesentlichen Fähigkeiten, Kenntnisse,

Fertigkeiten und sonstigen Eigenschaften in einem Anforderungsprofil zusammengefasst.

Die Anforderungsprofile bilden die Grundlage für Personalbeurteilungen,

Stellenausschreibungen und Auswahlverfahren.

Ziel

der Verwaltungsreform ist es, flächendeckend in allen Aufgabenbereichen auf

Anforderungsprofile zurückgreifen zu können.

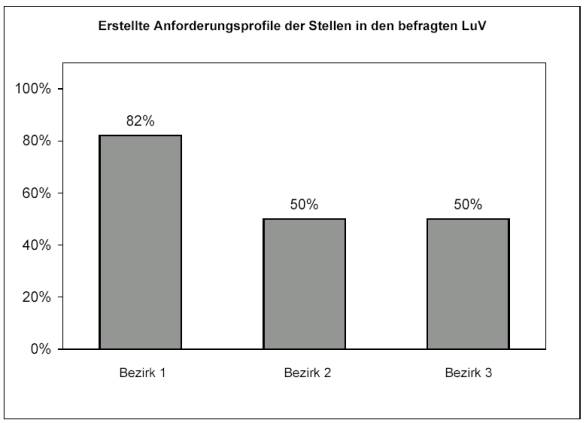

Anforderungsprofile sind mit wenigen Ausnahmen

in allen befragten LuV und SE erstellt worden, meist jedoch nur für Beamte, da

Anforderungsprofile und die Erfüllung ihrer Leistungsmerkmale nach

§ 20 Laufbahngesetz und den aktuellen Beurteilungsvorschriften

regelmäßig die Grundlage der Beurteilung bilden.

Die Anforderungsprofile

wurden entgegen den geltenden Beurteilungsvorschriften den betreffenden

Dienstkräften nicht immer ausgehändigt. Oft haben auch die vorgeschriebenen

Orientierungsgespräche nicht stattgefunden. Als Begründung wird fast

ausschließlich Zeitmangel genannt. Häufig erleichtern sog. Masterprofile die

Gestaltung der einzelnen Anforderungsprofile; in einem Bezirksamt steht

zusätzlich ein selbst erarbeiteter Leitfaden verbunden mit einem Katalog

möglicher Kriterien zur Verfügung.

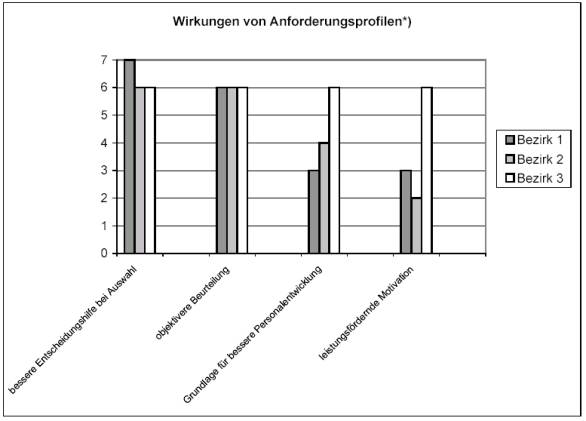

75 v. H. der befragten Leiter von

Organisationseinheiten sind der Meinung, dass mit Hilfe von Anforderungsprofilen

eine objektivere Beurteilung der Beschäftigten möglich ist und bessere Entscheidungshilfen

im Auswahlverfahren gegeben sind. Nach ihrer Auffassung vermitteln

Anforderungsprofile Beurteilern und Dienstkräften die notwendige Orientierung

und Sicherheit bei Beurteilungen. Bestehende Diskrepanzen zwischen Anforderungen

der Stelle und Befähigung der Dienstkraft werden sichtbar, sodass

Fortbildungsbedarfe leichter erkannt werden. Zugleich bilden sie vielfach eine

Grundlage für eine verbesserte Personalentwicklung. Wiederholt beklagt wird

allerdings der mit der Erstellung von Anforderungsprofilen verbundene erhebliche

Zeitaufwand.

*)

Die Grafik beruht auf Auskünften von

jeweils 7 LuV-Leitern aus den drei befragten Bezirksämtern.

8.2.4 Personalauswahl,

gruppenbezogene Auswahlverfahren

Personalentscheidungen

sollen gemäß § 6 Abs. 5 VGG auf der Grundlage eines

gruppenbezogenen Auswahlverfahrens (Assessment-Center) ‑ mindestens

für Führungsaufgaben ‑ oder eines anderen geeigneten Auswahlverfahrens

(strukturiertes Auswahlgespräch oder Auswahlinterview) unter Berücksichtigung

der dienstlichen Beurteilung getroffen werden.

Nur ein Drittel der befragten LuV- und SE-Leiter

in den drei Bezirksämtern gibt an, dass in ihrer Organisationseinheit

strukturierte Auswahlverfahren auf der Grundlage von Anforderungsprofilen für

alle zu besetzenden Stellen durchgeführt werden. Zwei Drittel der LuV‑Leiter

haben keine entsprechenden Erfahrungen gemacht, was häufig damit begründet

wird, dass keine Stellenbesetzungen vorgenommen wurden oder noch keine Anforderungsprofile

existieren.

Gruppenbezogene Auswahlverfahren

werden zumeist bei der Auswahl von LuV- und Steuerungsdienstleitern

durchgeführt. Für die Verfahren wurde in allen drei untersuchten Bezirksämtern

sowie sechs der übrigen neun Bezirke verwaltungsexterne Unterstützung in

Anspruch genommen. Diese Aufgabe soll jedoch schrittweise von den dafür

ausgebildeten Personalentwicklungsberatern übernommen werden. Nach Angaben der

SE Personal wurden in einigen Bezirken hausinterne Regelungen zur

einheitlichen Durchführung derartiger Besetzungsverfahren entwickelt.

Strukturierte

Auswahlgespräche wurden in allen drei untersuchten Bezirksämtern geführt. Zwei

Bezirke gaben für das Jahr 2002 insgesamt 20 durchgeführte strukturierte

Auswahlgespräche an, die für die Besetzung von Fach- und Gruppenleiterstellen

geführt wurden, in dem dritten Bezirk wurde lediglich ein durchgeführtes strukturiertes

Auswahlgespräch bestätigt. Nur zwei LuV-Leiter haben den hohen Zeitaufwand für

derartige Verfahren kritisiert.

In diesem Zusammenhang fiel

auf, dass einem großen Teil der befragten LuV- und SE‑Leiter die Abgrenzung

zwischen gruppenbezogenen Auswahlverfahren und strukturierten Auswahlgesprächen

nicht hinreichend bewusst ist.

Die vom VGG verfolgten

Ziele, insbesondere eine optimierte Bestenauslese und eine bessere Grundlage

für die Personalentwicklung, werden nach Einschätzung der LuV- und SE-Leiter

nur selten erreicht. Lediglich die Minderheit der Befragten bestätigt neben

einer verbesserten Transparenz eine höhere Akzeptanz der Auswahlentscheidungen

bei allen Beteiligten sowie eine objektivierte Personalauswahl.

Alle Beschäftigten sind nach § 6

Abs. 7 VGG mindestens alle zwei Jahre freiwillig und anonym zur

Qualität der Arbeit (Arbeitsorganisation, Arbeitsumfeld, Arbeitsbeziehungen, Arbeitszufriedenheit)

und zur Qualität der Dienstleistung zu befragen. Die Mitarbeiterbefragungen sollen

Diagnose- und Analysedaten für einen mitarbeiterorientierten

Organisationsentwicklungsprozess liefern. Das Ergebnis und ein daraus folgender

Maßnahmenplan sind den Beschäftigten in geeigneter Weise bekannt zu geben.

Mitarbeiterbefragungen

wurden in noch nicht einmal einem Drittel der untersuchten Organisationseinheiten

durchgeführt, davon im gesamten Jahr 2002 lediglich eine. Als Gründe

hierfür werden mangelnde Zeit, fehlende personelle Ressourcen sowie bei den von

der Gebietsreform betroffenen Bezirken insbesondere auch andere fusionsbedingt